Immer mehr Menschen sind in der glücklichen Situation, über ein nennenswertes, liquides Vermögen zu verfügen, das aus einem Erbe, aus einem Immobilienverkauf oder aus einer Abfindung stammt.

Die Angst vor Inflation und einem Kapitalverlust in einer nächsten Finanzkrise, mit Auswirkung auf die finanzielle Versorgung im Ruhestand, sorgen für Vorsicht bei der Wahl einer geeigneten Kapitalanlage. Zu viel Geld wurde in der Vergangenheit durch falsche Entscheidungen und windige Kapitalanlagen verloren – Seriosität ist gefragt.

In diesem Bedarfsvakuum positionieren sich seriöse Vermögensverwalter wie Grüner Fisher Investments oder Flossbach von Storch mit dem Versprechen, nicht nur Profi im Bereich der Kapitalanlage zu sein. Auch die besonderen Bedürfnisse an eine Kapitalanlage im Ruhestand zu kennen, wird erklärt. Im Bereich der Kapitalanlageberatung und Vermögensverwaltung hinsichtlich der Altersvorsorge bewirbt sich besonders intensiv Grüner Fisher Investments. Dies wird in nicht nur digitaler Form mit breit gestreuten Werbeanzeigen vermittelt. Auch ein wiederkehrender telefonischer Kontakt findet statt, sofern man diesem zugestimmt hat (Quelle: eigene Erfahrung mit Grüner Fischer).

Als Basis für den Anlageerfolg ihrer Kunden geben Vermögensverwalter an, einen Wissensvorsprung zu besitzen, der innovativen Research- und Prognosetechniken entspringt. Gerne wird auch der ständige Kontakt zu ihren Kunden als besonderes Alleinstellungsmerkmal genannt. Aber gerade zum Beispiel hauseigene Vermögensverwaltungen von Banken erfüllen diese Anforderung Ihrer Kunden oft nicht.

Nur ein Vermögensverwalter, der in der Vergangenheit gute Ergebnisse für seine Anleger erzielt hat, wird Kunden für sich gewinnen können. Bei Vermögensverwaltern, die vergangene Ergebnisse nicht transparent darstellen und belegen, dürfen Aussage zu historischen Ergebnisse bezweifelt werden.

Vermögensverwalter wie Grüner Fisher Investments oder Flossbach von Storch legen, neben Ihrer Tätigkeit als Vermögensverwalter, auch Investmentfonds auf, die jeder Anleger für sein Depot bei seiner Bank erwerben kann.

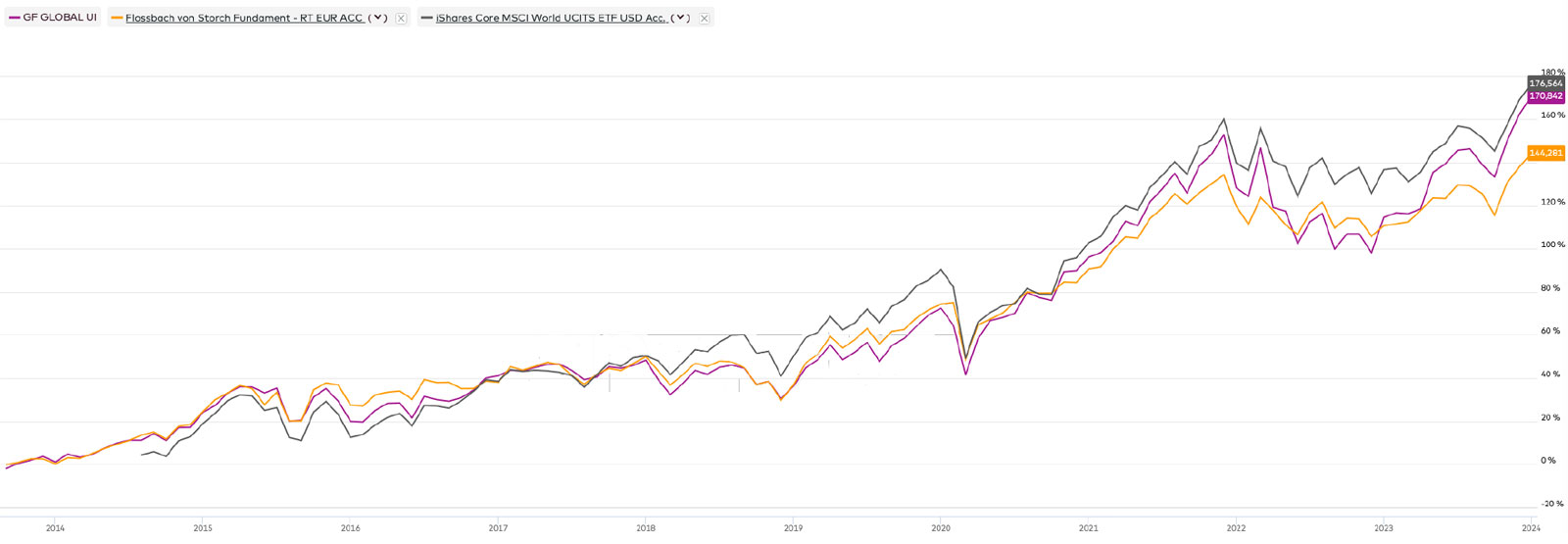

Viele Fondsgesellschaften orientieren sich in der Auswahl der Titel innerhalb der Fonds an Vergleichsindizes, was dazu führt, dass die Entwicklung stark

an die Entwicklung dieser Indizes angelehnt ist. Nachfolgend sehen Sie als Beispiel den Fonds GF Global UI von Gründer Fisher Investments und den

Fonds Flossbach von Storch Fundament - RT EUR ACC, die in einen Vergleich zu dem ETF iShares Core MSCI World UCITS ETF USD (Acc) gebracht werden.

Wie zu sehen ist, liegen beide aktiv verwaltenden Investmentfonds, in dem hier betrachteten Zeitraum, hinter dem Vergleichsindex zurück. Auch wenn es Phasen gab, in denen die Entwicklung der Fonds positiver war als der hier mittels eines ETFs verglichene Index. Selbst wenn die Kostenunterschiede berücksichtigt würden, erfüllen diese Fonds eine Erwartung nicht, deutlich besser zu sein, als der hier zum Vergleich herangezogene Index MSCI World.

Von einer Vermögensverwaltung erwarten Anleger: (Quelle: Rückmeldung eigener Mandanten)

Die renommiertesten Wissenschaftler haben sich mit den Leistungen von Vermögensverwaltern beschäftigt, respektive mit den nicht vorhandenen Möglichkeiten, Marktentwicklungen sicher vorhersagen zu können. Eugene Fama und Paul Samuelsen haben bereits 1965 nachgewiesen, dass in effizienten Märkten alle öffentlich zugänglichen Informationen und Erwartungen im Preis einer Anlage bereits enthalten sind. Die Masse der Renditejäger nutzt jeden kleinen Wissensvorsprung, um eine Mehrrendite zu erreichen, die hierdurch aber direkt durch sich anpassende Preise schwindet.

Vermögensverwalter generieren ihre Einnahmen zum Großteil unabhängig von dem Anlageerfolg und dem Erreichen einer Mehrrendite im Vergleich zu einem jeweiligen Index, die sie für Ihre Anleger erreichen. Bei manchen allerdings wird der Anlageerfolg durch eine zusätzliche, erfolgsabhängige Vergütung reduziert. Diese Praxis der zusätzlichen Gebühren nach dem High-Water-Mark-Prinzip findet auch bei Grüner Fisher Investments und Flossbach von Storch Anwendung. Sie kann ein sinnvoller Anreiz für Vermögensverwalter sein, eine gute Rendite für die Anleger zu erreichen.

Zahlreiche empirische Studien belegen, dass Renditen sich zufällig und unvorhersehbar entwickeln, beispielsweise Cootner (1962, 1964), Fama (1963,1965), Fama/Blume (1966), Osborne (1959). Sollten Studien mal eine Korrelation nachweisen (Bsp. Fama (1988), Poterba/Sumers (1988)), halten die Ergebnisse einer kritischen Überprüfung meist nicht stand (Kim/Nelsen/Starz (1991), Richardson (1993)).

Auch das Versprechen, durch die Nutzung von Technik und Algorithmen Investitionschancen zu finden und hierdurch eine Überrendite zu erreichen wurde bereits 1986 durch Brinson/Hood/Beebower widerlegt. Ob die heutige Technik und der Einsatz künstlicher Intelligenz hierzu in der Lage ist, darf bezweifelt werden.

Dass Vermögensverwalter offensichtlich in ihrem Tun auch „menschlich“ agieren, lassen die Studien von De Bondt / Thaler (1985) sowie Chopra / Lakomshok / Ritter (1992) vermuten. Sie zeigten, dass erfolgreiche Verwalter der letzten 36 Monate oft ihren Erfolg in den kommenden 36 Monaten umkehren und dann zu den Verlierer gehören.

Dass es aber Verwalter gibt, die über eine lange Zeit sehr gute Rendite erzielt haben, ist bekannt. Der wohl berühmteste ist dabei das Orakel von Omaha, Warren Buffett.

Doch war zu jeder Zeit absehbar, dass sie diese Erfolge erzielen werden? Und waren Privatanleger in der Lage, sich zu beteiligen oder deren Anlagestrategie selbst umzusetzen? Und abschließend: Wie sicher werden diese Verwalter auch in Zukunft zu den Gewinnern gehören?

Eine ausführliche Publikation von S&P Dow Jones Indices aus dem Jahr 2019 (1) bestätigt, dass aktives Vermögensmanagement von aktiv verwalteten Investmentfonds langfristig eine geringe Chance hat, einen Mehrertrag im Vergleich zu dem Markt in dem sie investieren zu erreichen. Der Erfinder der Indexfonds John Bogle sagte: „Kluge Investoren versuchen nicht, den Markt zu schlagen, sie kaufen langfristig Indexfonds und diversifizieren.“

Über den Erfolg eines Investments bestimmt zum aller größten Teil die sogenannte strategische Asset-Allocation. Also die Auswahl der Assetklassen (Aktien, Anleihen, Rohstoffe, etc.), der Branchen und Regionen. Die Auswahl einzelner Titel hat wenig Einfluss auf den Erfolg. Aber genau hierauf begründen i.d.R. Vermögensverwalter Ihren Nutzen für die Anleger.

Wenn man also S&P Dow Jones und John Bogle Glauben schenkt, würde ein Portfolio, das ausschließlich Indexfonds nutzt, langfristig eine bessere Entwicklung erwarten lassen als ein aktiv verwaltetes Portfolio, das sich der gleichen Assetklassen, Branchen und Regionen bedient.

Wissenschaftliche Studien zeigen, dass Vermögensverwalter Honorare für eine vergleichsweise niedrige, langfristige Chance berechnen, einen höheren

Ertrag zu erzielen als ihr Vergleichsmarkt. Ein Investment in den Vergleichsmarkt mittels Indexfonds oder ETFs scheint daher langfristig eine gute Chance zu haben, einen höheren Ertrag zu erzielen.

Die Aufgabe eines Vermögensverwalters ist die Verwaltung des Wertpapierportfolios. Ein Wertpapierportfolio ist aber i.d.R. nur ein Baustein des Gesamtvermögens. Ein Berater, ein Finanzplaner, sollte eben dieses gesamte Vermögen im Blick haben, Handlungsbedarf erkennen und so seine Mandanten bei der Erreichung ihrer Lebensziele begleiten. Eine Finanz- und Ruhestandsplanung ist Grundvoraussetzung für eine richtige Anlageentscheidung.

Eine Vermögensverwaltung durch einen Finanzplaner muss daher viel mehr sein, als nur eine Depotbetreuung:

Die meisten Vermögensverwalter bieten diesen Dienstleistungsumfang selbst nicht an.

CHAN, K., 1988, On the contrarian investment strategy. Journal of Business 61, 147–64.

CHAN, L., JEGADEESH, N., LAKONISHOK, J., 1996, Momentum strategies. Journal of Finance 51, 1681–713.

CHOPRA, N., LAKONISHOK, J., RITTER, J., 1992, Measuring Abnormal Performance: Do Stocks Overreact? Journal of Financial Economics 31, 235–86.

COOTNER, P., 1962, Stock prices: random vs. systematic changes. Industrial Management Review 3, 24–45.

COOTNER, P., 1964, The Random Character of Stock Market Prices. London: Risk Publications.

DEBONDT, W., THALER, R., 1985. Does the stock market overreact?. Journal of Finance 40, 793–807.

FAMA, E., 1963, Mandelbrot and the stable Paretian hypothesis. Journal of Business 36, 420–429.

FAMA, E., 1965, The behavior of stock market prices. Journal of Business 38, 34–105.

FAMA, E., 1965, Random walks in stock market prices. Financial Analysts Journal 21, 55–59.

FAMA, E., 1970, Efficient capital markets: a review of theory and empirical work. Journal of Finance 25, 383–417.

FAMA, E., BLUME, M., 1966, Filter rules and stock market trading profits. Journal of Business 39, 226–241.

FAMA, E., FRENCH, K., 1988, Permanent and temporary components of stock prices. Journal of Political Economy 96, 246–273.

FARMER, D., 2002, Market force, ecology and evolution. Industrial and Corporate Change 11, 895–953.

FARMER, D., LO, A., 1999, Frontiers of finance: evolution and efficient markets. Proceedings of the National Academy of Sciences 96, 9991f.

GROSSMAN, S., STIGLITZ, J., 1980, On the impossibility of informationally efficient markets. American Economic Review 70, 393–408.

HIRSHLEIFER, J., 1977, Economics from a biological viewpoint. Journal of Law and Economics 20, 1–52.

JEGADEESH, N., 1990, Evidence of predictable behavior of security returns. Journal of Finance 45, 881–898.

JEGADEESH, N., TITMAN, S., 2001, Profitability of momentum strategies: an evaluation of alternative explanations. Journal of Finance 56, 699–720.

KAHNEMAN, D., TVERSKY, A., 1979, Prospect theory: an analysis of decision under risk. Econometrica 47, 263–291.

LEHMANN, B., 1990, Fads, martingales, and market efficiency. Quarterly Journal of Economics 105, 1–28.

LO, A., ed. 1997, Market Efficiency: Stock Market Behavior in Theory and Practice, 2 vols. Cheltenham: Edward Elgar Publishing Company.

LO, A., 2004, The adaptive markets hypothesis: market efficiency from an evolutionary perspective. Journal of Portfolio Management 30, 15–29.

LO, A., 2005, Reconciling efficient markets with behavioral finance: the adaptive markets hypothesis. Journal of Investment Consulting 7, 21–44.

MALKIEL, B. G., 1973 / 2003, A random walk down Wall Street : the time-tested strategy for successful investing, W.W. Norton.

MARKOWITZ, H., 1991, Foundations of portfolio theory. Journal of Finance 46, 469–477.

POTERBA, J., SUMMERS, L., 1988, Mean reversion in stock returns: evidence and implications. Journal of Financial Economics 22, 27–60.

ROSENBERG, B., REID, K., LANSTEIN, R., 1985, Persuasive evidence of market inefficiency. Journal of Portfolio Management 11, 9–17.

SAMUELSON, P., 1965, Proof that properly anticipated prices fluctuate randomly. Industrial Management Review 6, 41-49.

SIEGEL, J., 2007, Stocks for the Long Run: The Definitive Guide to Financial Market Returns and Long-Term Investment Strategies. New York: McGraw-Hill. (4th ed.).

Investieren in ETFs (Exchange Traded Funds) hat in den letzten Jahren stark an Beliebtheit gewonnen. Sie bieten eine einfache, kosteneffiziente und diversifizierte Möglichkeit, in den Markt zu investieren. In diesem Blogbeitrag werden wir die wichtigsten Aspekte der ETF Anlage beleuchten, um Ihnen einen umfassenden Überblick zu geben. Wir werden erklären, was ETFs sind, wie sie funktionieren, welche Vorteile sie bieten und wie Sie den richtigen ETF auswählen können. Zudem beantworten wir die wichtigsten Fragen, die sich viele Anleger stellen.