Alexander Weikel | 13/06/23 | Kategorien: finanzberatung, news

Inhaltsverzeichnis

Fachliches

In einer Marktwirtschaft können sich die Preise von Waren und Dienstleistungen immer wieder ändern. Mal wird etwas teurer, mal billiger. Kommt es zu einem allgemeinen Preisanstieg, d. h. es werden nicht nur einzelne Produkte teurer, so bezeichnet man dies als „Inflation“. Dann kann man für 1 € nicht mehr so viel kaufen wie noch vor Kurzem. Anders gesagt: Durch Inflation verliert eine Währung mit der Zeit an Wert.

Bei der Berechnung des durchschnittlichen Preisanstiegs wird den Preisen von Produkten, für die wir mehr Geld ausgeben (z. B. Strom), ein größeres Gewicht beigemessen als den Preisen von Produkten, für die wir weniger Geld ausgeben (z. B. Zucker oder Briefmarken).

Jeder private Haushalt hat andere Gewohnheiten, wenn es darum geht, Geld auszugeben: Einige Menschen haben ein Auto und essen gerne Fleisch, andere fahren immer mit Bus und Bahn und ernähren sich vegetarisch. Die durchschnittlichen Ausgabegewohnheiten aller privaten Haushalte zusammengenommen bestimmen, wieviel Gewicht die einzelnen Produkte und Dienstleistungen bei der Messung der Inflation erhalten.

Bei der Bestimmung der Inflationsrate werden alle Waren und Dienstleistungen berücksichtigt, die von den privaten Haushalten konsumiert bzw. in Anspruch genommen werden. Hierzu zählen beispielsweise:

Alltagsprodukte (wie Lebensmittel, Zeitungen und Benzin)

Gebrauchsgüter (wie Kleidung, Computer und Waschmaschinen)

Dienstleistungen (wie Friseurbesuch, Versicherungen und Mietzahlungen).

Um die Inflation zu berechnen, wird ein fiktiver Warenkorb aus häufig konsumierten Waren und Dienstleistungen zusammengestellt. Er enthält alle Waren und Dienstleistungen, die private Haushalte während eines Jahres kaufen bzw. in Anspruch nehmen. Jedes Produkt in diesem Warenkorb hat einen Preis. Dieser kann sich mit der Zeit ändern. Die jährliche Inflationsrate ist der Preis des gesamten Warenkorbs in einem bestimmten Monat im Vergleich zum Preis des Warenkorbs im selben Monat des Vorjahrs.

(Quelle: Europäische Zentralbank)

Seit der Euroeinführung im Jahr 2002 werden Preissteigerungen, die auf eine Steigerung der Qualität zurückzuführen sind, herausgerechnet (Hedonische Bewertungsmethode).

Grundsätzlich ist es sinnvoll, zu unterscheiden, ob eine Preissteigerung auf eine Erhöhung der Qualität oder Funktion zurückzuführen ist oder das Produkt unverändert ist, aber mehr kostet. Allerdings birgt diese Methode auch die Gefahr, die Inflation verzerrt darzustellen.

Beispiel: Ein Auto kostete im vergangenen Jahr € 100.000, wobei optional eine Zusatzausstattung für einen Mehrpreis von € 3.000 gewählt werden konnte. In diesem Jahr kostet das Auto € 103.000, aber die letztjährige Zusatzausstattung gehört nun zur Standardausstattung und kann nicht abgewählt werden.

Nach der hedonischen Bewertungsmethode resultiert die Preissteigerung ausschließlich aus der Qualitätserhöhung und somit gab es keine Inflation. Der Verbraucher muss allerdings, wenn er dieses Auto kaufen möchte € 3.000 mehr bezahlen als letztes Jahr.

Ein weiteres Beispiel für den begrenzten Nutzen der hedonischen Bewertungsmethode ist, dass hierdurch der Preis heutiger Mobiltelefone mit den Preisen von Mobiltelefonen von vor 20 Jahren vergleichen werden; das macht natürlich wenig Sinn.

Diese Berechnungsmethode führt dazu, dass die offizielle Inflationsrate von der gefühlten Inflationsrate der Verbraucher abweicht.

Die größte Gefahr bei einer steigenden Inflationsrate ist die Entwicklung einer sogenannten Lohn-Preis-Spirale. Das bedeutet, dass Arbeitnehmer, aufgrund der gestiegenen Preise, Lohnerhöhungen fordern. Sind diese durchgesetzt erhöhen die Unternehmen wiederum die Preise, um die gestiegenen Lohnkosten zu kompensieren. Hieraus entwickelt sich eine Spirale, welche die Steigerung der Inflationsrate befeuert und zu eine Hyperinflation führen kann.

Historie

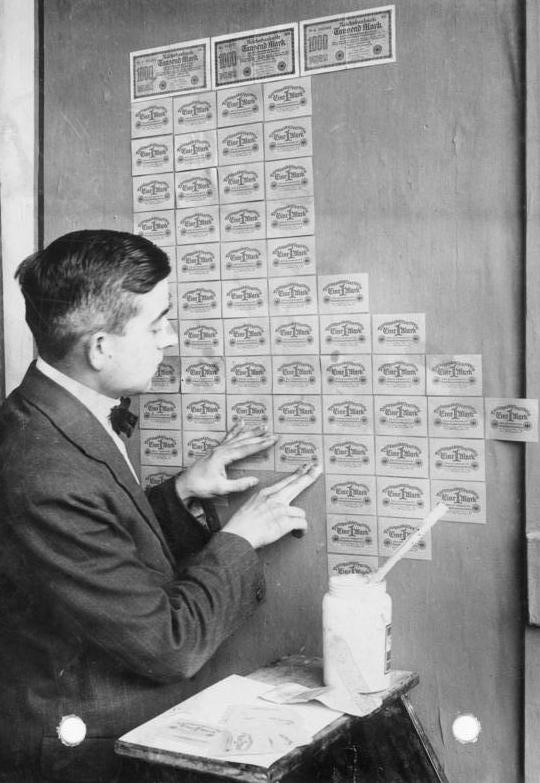

Die bekannteste Inflation war die Hyperinflation in Deutschland zwischen 1914 und 1923. Ein Grund für dieses Ausufern der Inflation war die Aufhebung des Goldankers (gesetzliche Deckung eines Drittels der Reichsbanknoten durch Gold). Dies wurde gemacht, um die Kosten des 1. Weltkriegs zu finanzieren. Der Plan war, nach dem Sieg, diese Anleihen durch erhaltene Reparationszahlungen zurückzuzahlen. Da das Deutsche Reich aber den Krieg verloren hatte, musste es nun selbst Reparationen zahlen, was die Inflation verstärkte. Aufgrund der guten wirtschaftlichen Entwicklung in den Jahren bis 2023 sank aber trotzdem die Inflation. Da das Deutsche Reich die Reparationen für den 1. Weltkrieg irgendwann nicht mehr zahlen konnte, kam es zur Besetzung des Ruhrgebiets. Als Gegenmaßnahme forderte die Reichsregierung die Arbeiter des Ruhrgebiets auf, die Arbeit niederzulegen; das Gehalt wurde vom Deutschen Reich übernommen. Hierdurch beschleunigte sich die Inflation dramatisch und endete in der bekannten Hyperinflation.

Geldscheine zu einer Mark waren billiger als Tapete

Die höchste bisher erreichte Inflation allerdings gab es zwischen 1945 und 1946 in Ungarn. Der Preis verdreifachte sich dabei jeden Tag, was einer Inflationsrate von 41,9 Billiarden Prozent entspricht. Der in dieser Phase höchste, ausgegebene Geldschein hatte einen Wert von 100 Trillionen Pengö (Vorläufer des Forint).

Entwicklung Deutschland jüngere Vergangenheit

Seit Mitte der 90er Jahre lag die Inflationsrate in Deutschland bei nicht über 3%; im Durchschnitt bei knapp über 2,5%. Gerade seit der offensiven Geldpolitik der Europäischen Zentralbank nach der Finanzkrise im Jahr 2008 hat die niedrige Inflationsrate immer wieder überrascht. War doch bis dahin die Theorie nach Milton Friedman allgemeiner Standard, die sagte, dass eine Ausweitung der Geldmenge immer zu Inflation führt; dies schien nicht mehr zu gelten. Allerdings gab es in der besagten Zeit doch eine deutliche Inflation, aber nicht bei den Verbraucherpreisen, sondern bei den Vermögenspreisen. Gerade die Preise von Immobilien und auch Gold sind seit 2008 dramatisch gestiegen. Auch die Preise für Neuwagen sind seit dem Jahr 2000 mit ca. 4,6% deutlich stärker gestiegen als die durchschnittliche Inflation.

Aktuelle Situation

Seit Beginn des Ukrainekrieges erleben wir einen sprunghaften Anstieg der Inflation, der dieses lange bedeutungslose Thema in den Alltag zurückgebracht hat. Für diesen Anstieg gibt es verschiedene Gründe:

Als Folge von Lieferengpässen, die durch die „Corona-Maßnahmen“ entstanden sind, kam es zu Angebotsdefiziten und damit zu steigenden Preisen. Diese Situation ist in den meisten Bereichen des Alltags bereinigt.

Nach Beginn des Ukrainekrieges sind die Preise für Energie sprunghaft angestiegen ohne dass es zu einem tatsächlichen Lieferengpass kam. Diese starken Preiserhöhungen sind ausschließlich auf Spekulationen zurückzuführen. Die Aussicht auf Lieferengpässe oder sogar Lieferstops sorgte dafür, dass Versorger „vorsorglich“ die Preise erhöht haben und damit zukünftig mögliche Lieferengpässe eingepreist haben.

In der Corona-Zeit haben Verbraucher den Konsum stark reduziert und damit Geld gespart. Nach dem Ende von Corona wird dieser Konsum nachgeholt und die Nachfrage steigt entsprechend stark an.

Die unterschiedlichen Entlastungspakete des Staates sorgten für mehr Liquidität, die entsprechend die Nachfrage gesteigert haben.

Nachdem aber die Verbraucher Ihren Konsum wieder angepasst haben und die Gasspeicher in Deutschland gefüllt waren und die Versorgung weiterhin sichergestellt war, hätten die Preise eigentlich viel deutlicher zurückgehen müssen, als sie dies taten. Dieses Phänomen ist eine Inflation durch Gewinnmaximierung. Das bedeutet, dass Produzenten/ Versorger die Preise hoch halten, um ihre Gewinne zu maximieren. Nach einer gewissen Zeit, wenn der Unmut der Verbraucher oder der Lohndruck zu groß werden, sollten dann die Preise wieder auf ein verträgliches Niveau sinken.

Maßnahmen

Wenn zu viel Geld im Markt ist und damit die Nachfrage gesteigert wurde, müssen Maßnahmen ergriffen werden, das Geld dem Markt wieder zu entziehen.

Die gängigste Lösung hierfür ist die Erhöhung der Zinsen. Dies führt dazu, dass die Verbraucher ab einer bestimmten Zinshöhe ihre Liquidität lieber sparen als diese für den Konsum zu nutzen. Hierdurch wird die Nachfrage reduziert und damit dann auch die Preise.

Es ist umstritten, ob die aktuelle Zinserhöhung als alleinige Maßnahme ausreichend ist, die aktuelle Inflationsentwicklung einzudämmen. Der Grund hierfür ist, dass der deutsche Staat selbst durch seine mannigfaltigen Unterstützungsprogramme den Konsum antreibt. Wenn der Staat also nicht auch seine Ausgabenpolitik reguliert, könnte es weiter bei einer erhöhten Inflation bleiben.

Bedeutung für die Kapitalanlage

In Zeiten hoher Inflationsraten haben diejenigen am wenigsten, oder gar nichts verloren, die ihr Vermögen in Werten investiert hatten, die auch nach der Krise einen Wert behalten haben – dies sind sogenannte Sachwerte. Hierzu zählen alle physischen Wertgegenstände wie Immobilien, Gold, Diamanten, Schmuck, etc.

Aber auch Aktien zählen dazu, denn eine Aktie verbrieft einen Eigentumsanteil an einem Unternehmen. Solange das Unternehmen besteht, gehört dem Aktionär ein Anteil daran und damit ein Anteil an den erwirtschafteten Gewinnen. Sollte das Unternehmen aber im Zuge einer Finanz- und Wirtschaftskrise in die Insolvenz gehen und aufgelöst werden, haben auch die Aktien keinen Wert mehr.

Daher macht es Sinn, ein breit diversifiziertes Aktienportfolio zu nutzen, damit man nicht nur Unternehmen im Portfolio hat, die durch eine Krise verschwinden, sondern auch diejenigen, welche die Krise überstehen. Natürlich wird man in einer Krise temporäre, große Verluste erleben. Aber nach der Krise werden die Unternehmen vom Aufschwung profitieren und damit auch die Aktienportfolios der Anleger.

Von allen Anlagen, die keinen Sachwert darstellen, ist in der aktuellen Zeit abzuraten. Dazu zählen Kontenbestände, Tages- oder Festgelder, Bausparverträge, Kapitallebens- oder Rentenversicherungen und Bargeld. Auch Staats- und Unternehmensanleihen zählen hierzu. Als Baustein für Stabilität im Portfolio sollte man nicht gänzlich auf sie verzichten, aber sie sollten weniger gerichtet werden.

Das wichtigste, das man in Krisenzeiten braucht, ist ein kühler Kopf. Denn nichts ist unrentabler als „kalte Füße“ oder „Gier“, denn diese kosten deutlich mehr Rendite als sie bringen. Wer sich den kühlen Kopf nicht zutraut, sollte sich einen Berater suchen, der einem in Krisenzeiten zur Seite steht und für Ruhe und Zuversicht sorgt

Die Dividendenstrategie – das klingt ein bisschen wie „Miete kassieren, ohne Vermieter zu sein“. Und genau so ist es im besten Fall auch. Wer auf Dividenden setzt, investiert in Unternehmen, die regelmäßig einen Teil ihres Gewinns an die Aktionäre ausschütten – idealerweise Jahr für Jahr, ganz gleich, wie die Märkte tanzen.

Flossbach von Storch wurde 1998 von Dr. Bert Flossbach und Kurt von Storch in Köln gegründet. Das Unternehmen begann als unabhängige Vermögensverwaltung und entwickelte sich schnell zu einer der führenden Investmentgesellschaften in Deutschland. Es verfolgt einen langfristigen, aktiven Investmentansatz und betreut sowohl private als auch institutionelle Anleger. Besonders bekannt ist Flossbach von Storch für seine Multi-Asset- Strategien und seinen Flaggschiff-Fonds, den Flossbach von Storch - Multiple Opportunities. Heute verwaltet das Unternehmen mit 350 Mitarbeitern ein Vermögen von über 70 Mrd. Euro.

Immer mehr Menschen sind in der glücklichen Situation, über ein nennenswertes, liquides Vermögen zu verfügen, das aus einem Erbe, aus dem Verkauf einer Immobilie oder aus einer Abfindung stammt. Die Verwahrung auf Giro-, Tages- oder Festgeldkonten bedeutet geringe Zinsen und auch die Inflationsrate sorgt für Unsicherheit.