Alexander Weikel | 30/09/21 | Kategorien: finanzberatung, news

Inhaltsverzeichnis

Dieser Beitrag befasst sich mit dem Buch „Das Märchen vom reichen Land“ von Daniel Stelter. Es betrachtet die Entwicklung Deutschlands seit Einführung des Euro, die Konsequenzen daraus und gibt eine Prognose der Zukünftigen Entwicklung in diesem Land.

Daniel Stelter

Daniel Stelter studierte an der Universität St. Gallen Wirtschaftswissenschaften und promovierte dort zum Thema „Deflationäre Depression“. Bis 2013 war er Unternehmensberater bei der Boston Consulting Group und war zuletzt Mitglied des globalen Executive Commitees des Unternehmens. Über viele Jahre hat er im Manager Magazin, der Wirtschaftswoche, des Handelsblatts und der Süddeutschen Zeitung Gastbeiträge veröffentlicht. Er ist Gründer des auf Strategie und Makroökonomie spezialisierten Diskussionsforums „Beyond the Obvious“, das sonntäglich einen Podcast veröffentlicht. Das bekannteste seiner veröffentlichen Büchern ist „Das Märchen vom reichen Land".

Daniel Stelter

Das Märchen vom reichen Land

Vordergründig steht Deutschland gut da. Die Wirtschaft wächst so schnell wie lange. Die Arbeitslosigkeit befindet sich auf einem Rekordtief und die Bundesregierung erwartet schon bald Vollbeschäftigung. Die Exportwirtschaft boomt. Die Politik freut sich und spricht vom „reichen Land“. Allerdings werden hierbei zwei Größen miteinander vertauscht; die Flussgröße des Einkommens und die Bestandsgröße des Vermögens. Immer wenn die Politik von den Reichen spricht, landet sie am Ende bei denjenigen, die gut verdienen. Das wird schon bei dem Begriff der „Reichensteuer“ offensichtlich, die doch hohe Einkommen besteuert und nicht hohe Vermögen.

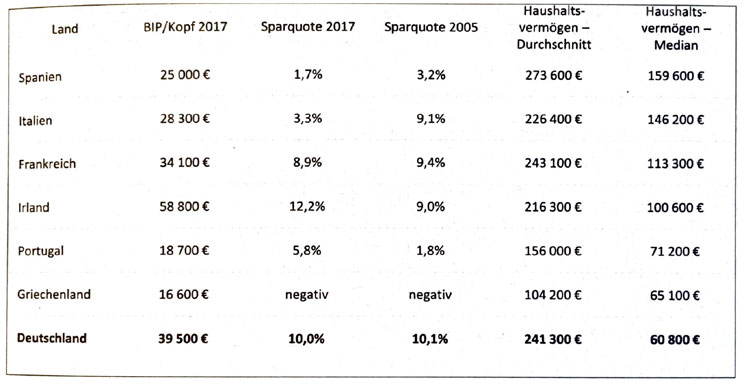

Im europäischen Vergleich liegt das Vermögen der deutschen Haushalte weit entfernt der Spitze, wenn man den Median der Haushaltsvermögen betrachtet. Der Median ist dabei sinnvoller zu nutzen als den Durchschnitt da er die Verteilung der Vermögen berücksichtigt. In diesem Fall zeigt der Median das Vermögen, bei dem 50% der Bevölkerung ein höheres Vermögen haben und 50% weniger.

Da Vermögen immer das Resultat von Einkommen ist, muss das Vermögen ins Verhältnis zum Einkommen (BIP) gestellt werden. Mit dieser Bewertungsgröße landet Deutschland im europäischen Vergleich auf den hinteren Plätzen. Deutschland hat in der EU die geringste Eigentumsquote an Immobilien.

Deutschland der Euro-Verlierer

10 Gründe, warum Deutschland durch die Einführung des Euro verloren hat:

Deutschland musste kein Angst mehr vor Aufwertung der D-Mark haben, wenn andere Länder (Bsp.: Italien) regelmäßig die eigene Währung abwertete. Der Druck, profitabler zu werden sank, bzw. verschwand.

Das BIP stieg langsamer; es wurde billiger statt besser produziert

Importe und Urlaube in der EU wurden teurer, wodurch die Kaufkraft sank

Die Zinsangleichung in der EU bedeutete für Deutschland höhere Zinsen und für Südeuropa niedrigere. Dadurch dauerte die Rezession in Deutschland länger, was zu stagnierenden Reallöhnen führte und den Boom in Südeuropa befeuerte.

Stagnierende Reallöhne und Ausbau des Niedriglohnsektor führten zu sinkenden Steuereinnahmen und geringer Binnennachfrage; dies wurde durch Konzentration auf den Export kompensiert.

Der Boom in Südeuropa machte Deutschland zum Exportweltmeister. Profitiert haben die Aktionäre der Exportindustrie, was zum großen Teil ausländische Investoren waren. Die Mitarbeiter haben nicht profitiert, außer einen sicheren Job zu haben.

Geringere Steuereinnahmen, hohe Kosten durch den Aufbau Ost, schwache Binnennachfrage für zu einer Reduzierung der staatlichen Investitionen.

Handelsüberschuss Deutschlands liegt im Ausland bei überschuldeten Staaten. Alleine inder US Immobilienkrise verlor Deutschland ca. € 400 Mrd. Deutschland ist wie ein Eichhörnchen, das überall Nüsse versteckt, aber nicht alle wiederfindet.

Forderungen von Exportunternehmen an ausländische Schuldner wurden durch Target2-Forderungen ersetzt; dies förderte eine Kapitalflucht. Mittlerweile beträgt die Bestand anTarget2 Forderungen, für die deutsche Steuerzahler haftet, etwas 1 Billion Euro.

In Europa lasten ca. 5 Billionen faule Schulden in den Büchern; für einen großen Teil haftetDeutschland.

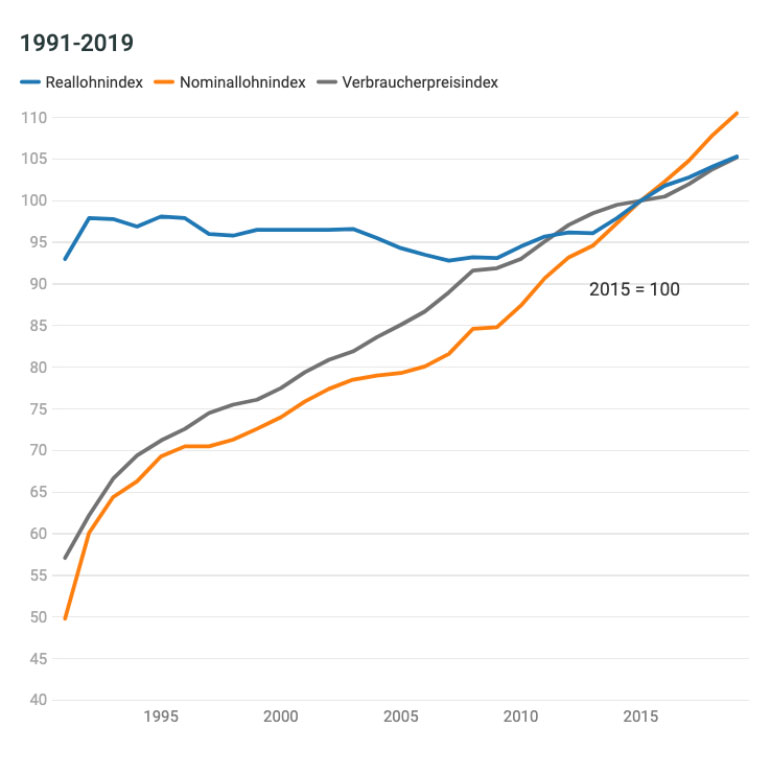

Real- und Nominalindex & Verbraucherpreisindex

Deutschland investiert nicht, sondern konsumiert

Anstatt den Exportüberschuss zu nutzen, Deutschland für die Zukunft zu rüsten, in Infrastruktur, Bildung und Digitalisierung zu investieren, setzt die Bundesregierung auf Konsum. Rentensteigerungen und Steigerungen von Sozialleistungen sorgen nicht für höhere zukünftige Staatseinnahmen, sondern steigern die Nachhaltigkeitslücke (zukünftige Verpflichtungen ohne Rücklagen). Die daraus resultierende „implizite Staatsverschuldung“ Deutschlands ist exorbitant.

Der Staat kann:

a) die laufenden Ausgaben steigern, um damit das (Volks-)Vermögen zu erhöhen.Investitionen in Forschung, Entwicklung, Bildung, Infrastruktur

b) oder die laufenden Ausgaben erhöhen, um ein schönes Leben zu führen. Sozialleistungen erhöhen und durch Umwandlung in Gesetz zu zukünftigen Verpflichtungen machen (Bsp. Mütterrente)

c) die laufenden Ausgaben senken und freiwerdenden Mittel besser verwenden. (siehe a)

d) Ausgaben an investiven Stellen senken um Konsum zu finanzieren. (siehe b)

Deutschland hat in der Vergangenheit b) und d) gemacht.

Das Problem des schwindenden Mittelstands

Deutschland hat in der OECD die zweithöchste Abgabenbelastung. Das hat zur Folge die Abwanderung des gebildeten Mittelstands zu einem großen Problem wird. Junge, gut ausgebildete Menschen gehen ins Ausland, weil ihnen dort von ihrem guten Einkommen deutlich mehr bleibt als in Deutschland. Hinzukommt die schwindende Bevölkerung durch geringe Geburtenraten und die daraus folgende Überalterung. Von 27 Millionen Steuerzahlern sind 12 Millionen im Staatsdienst; also nur 15 Millionen Steuerzahler arbeiten produktiv und müssen für über 80 Millionen Einwohner sorgen.

Das dies langfristig nicht funktioniert ist der Bundesregierung klar. Die Kombination aus Mittelschichtschrumpfung und qualifikationsarmer Zuwanderung überfordert das vergreisende Deutschland. Zum Ausgleich des Bevölkerungsschwunds wurde die Flüchtlingskrise genutzt und auch weiterhin die Aufnahme von Flüchtlingen mit Zuwanderung gleichgesetzt. Dadurch dass wir „Flüchtlinge“ nach Deutschland zuwandern lassen pervertieren wir den Gedanken des Helfens, indem wir uns selber davon einen Nutzen versprechen.

Damit Zuwanderung funktioniert müsste gewährleistet sein,

dass die Qualifikation der Zuwanderer dem Durchschnitt der bereits hier lebenden Bevölkerung entspricht oder darüber liegt.

dass die Integration problemlos funktioniert.

dass die hier geborenen Menschen bleiben und nicht von anderen Regionen abgeworben werden.

dass es auch in Zukunft gelingt, im globalen Wettbewerb jene Zuwanderer anzuziehen, die den oben genannten Kriterien entsprechen.

Die Folgen

Deutschland haftet in Europa für unvorstellbar hohe Summen, der Rückzahlung mehr als fraglich ist

der Mittelstand wird durch Abwanderung und wenig qualifizierte „Zuwanderung“ geschwächt und das Bildungsniveau sinkt

die Bundesregierung schwächt durch gesetzlich verankerte Konsumausgaben zukünftige Generationen

fehlende Investitionen senken die Wettbewerbsfähigkeit, das Bildungsniveau und Erhöhen die impliziten Schulden

Die hohen Exportüberschüsse kommen nicht den deutschen Bürgern zu gute und „versickern“ im verschuldeten Ausland

Die nächste Finanzkrise wird kommen, es ist nur die Frage wann. Das Ausmaß wird im ein Vielfaches heftiger sein als 2008 und der Euro dürfte danach Geschichte sein. Durch politische Fehlentscheidungen und die Übernahme der Haftung für extrem hohe Forderungen an hochverschuldete Staaten werden die Auswirkungen für Deutschland groß sein. Es gilt, sich vorzubereiten, indem man seine Arbeitsstelle durch Aus- und Weiterbildung sichert und sein Vermögen in Sachwerten diversifiziert, um nachhaltige Verluste zu verhindern.

Die Dividendenstrategie – das klingt ein bisschen wie „Miete kassieren, ohne Vermieter zu sein“. Und genau so ist es im besten Fall auch. Wer auf Dividenden setzt, investiert in Unternehmen, die regelmäßig einen Teil ihres Gewinns an die Aktionäre ausschütten – idealerweise Jahr für Jahr, ganz gleich, wie die Märkte tanzen.

Flossbach von Storch wurde 1998 von Dr. Bert Flossbach und Kurt von Storch in Köln gegründet. Das Unternehmen begann als unabhängige Vermögensverwaltung und entwickelte sich schnell zu einer der führenden Investmentgesellschaften in Deutschland. Es verfolgt einen langfristigen, aktiven Investmentansatz und betreut sowohl private als auch institutionelle Anleger. Besonders bekannt ist Flossbach von Storch für seine Multi-Asset- Strategien und seinen Flaggschiff-Fonds, den Flossbach von Storch - Multiple Opportunities. Heute verwaltet das Unternehmen mit 350 Mitarbeitern ein Vermögen von über 70 Mrd. Euro.

Immer mehr Menschen sind in der glücklichen Situation, über ein nennenswertes, liquides Vermögen zu verfügen, das aus einem Erbe, aus dem Verkauf einer Immobilie oder aus einer Abfindung stammt. Die Verwahrung auf Giro-, Tages- oder Festgeldkonten bedeutet geringe Zinsen und auch die Inflationsrate sorgt für Unsicherheit.